Sommaire exécutifs

Jun 15, 2026

4 min à lire

Bien que certains imprévus soient inévitables, la vente d’une entreprise ne devrait pas être un saut dans l’inconnu pour l’entrepreneur qui s’y prépare. Pourtant, il est fréquent que les entrepreneurs abordent un processus de vente avec un sentiment de perte de contrôle ou une compréhension limitée des étapes et des enjeux qui les attendent.

Cet article est le premier d’une série consacrée au processus de vente d’une entreprise et aux enjeux propres à chacune de ses étapes. Son objectif est d’offrir aux entrepreneurs les repères nécessaires pour aborder une transaction avec confiance et se concentrer sur les éléments stratégiques de la vente de leur entreprise.

Avant d’analyser en détail les principales composantes d’une vente d’entreprise, il est essentiel de rappeler que le temps constitue l’un des facteurs les plus déterminants d’une transaction.

Les parties à une transaction doivent disposer d’un délai raisonnable pour préparer, mettre en place et négocier les principales composantes de celle-ci.

Il a été maintes fois constaté que l’absence d’un rythme soutenu dans une transaction a des effets négatifs sur son bon déroulement, souvent regroupés sous l’expression deal fatigue.

Toutefois, le temps de réaction rapide et les suivis rigoureux ne sont pas seulement attendus par l’autre partie, mais font partie intégrante d’une transaction de ventre d’entreprise, notamment dans le contexte des fusions acquisitions et du repreneuriat.

En pratique, la plupart des transactions visant les moyennes entreprises se clôturent dans un délai de 60à 150 jours suivant la conclusion d’une lettre d’intention. Le rythme complet de réalisation d’une transaction tend à s’accélérer ou à ralentir selon les tendances économiques, mais de nombreux autres facteurs entrent aussi en ligne de compte.

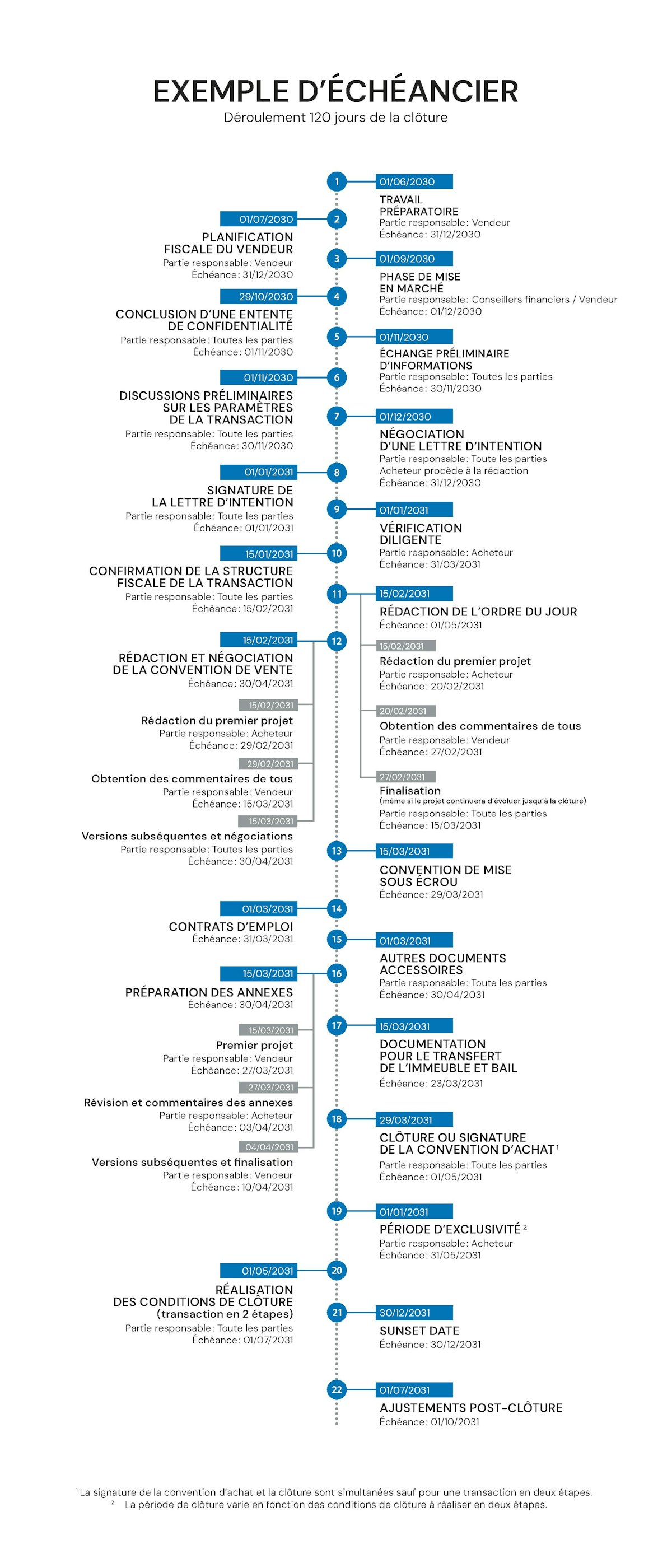

Selon la complexité d’une transaction (laquelle n’est pas nécessairement proportionnelle à sa valeur), le nombre d’étapes nécessaires à sa réalisation peut varier. Les principales étapes d’un processus de vente demeurent les mêmes. Voici ce à quoi ressemble l’échéancier typique d’une transaction :

Les rôles et responsabilités dans une transaction de vente d’entreprise. L’échéancier ci-dessus identifie le responsable habituel de chaque étape. Ces responsabilités peuvent toutefois varier selon les particularités propres à chaque transaction. À titre d'exemple, bien que la préparation de la lettre d'intention soit habituellement dans le camp de l'acquéreur, un entrepreneur qui envisage vendre son entreprise à ses cadres (management buy‑out) prendra souvent les devants dans la rédaction de ce document.

La présentation de l’échéancier est ici très linéaire. Tout comme le respect d’un échéancier contribue au bon déroulement d’une transaction, la souplesse des parties face à celui-ci favorise également les négociations. Le temps peut d’ailleurs devenir un véritable levier stratégique, parfois en faveur de l’acheteur, parfois en faveur du vendeur. À titre d’exemple, le temps écoulé se entraîne des dépenses pour l’acheteur (coûts de vérification diligente, frais juridiques, etc.) ce qui peut l’encourager à mener la transaction à terme.

La période d'exclusivité correspond à la période durant laquelle le vendeur s'engage à négocier exclusivement avec l'acheteur, qui souhaitera généralement qu’elle soit la plus longue possible. Elle débute presque systématiquement à la signature de la lettre d'intention.

Ll’octroi d’une période d’exclusivité a un impact sur le pouvoir de négociation des parties. D'une durée de 60 à 180 jours, mais habituellement limitée à une période de 60 à 120 jours, la période d’exclusivité influera fortement l'échéancier. En effet, l’acheteur souhaitera éviter la situation inconfortable qu’est celle de finaliser la négociation de sa transaction alors que le vendeur est libre de négocier avec d'autres acquéreurs potentiels.

La période de vérification diligente est présentée comme une période unique. Cependant, un acheteur utilisera souvent la première partie de sa vérification diligente pour valider les principales hypothèses sur lesquelles il aura basé son prix d’achat et les modalités de paiement. Les vérifications diligentes fiscales et légales suivront habituellement dans un deuxième temps.

La préparation de l’ordre du jour de clôture est souvent amorcée assez tôt dans le processus. Bien que cette approche ne soit pas nécessairement la norme, les échanges entourant ce document permettent aux parties d’avoir une meilleure vision de la progression documentaire de la transaction. Puisque l’ordre du jour indique les attentes et les conditions nécessaires à la réalisation de la transaction, notamment les solutions aux problématiques identifiées lors de la vérification diligente, sa production rapide permet également d’éviter des mauvaises surprises ou des malentendus.

La date de clôture correspond habituellement au premier jour d'un mois donné. Une transaction de vente entraîne généralement un changement de contrôle qui provoque une fin d’année fiscale de la société cible la veille de la clôture de la transaction. Il est donc souvent préférable que cette fin d'année corresponde à une fin de mois pour faciliter les activités comptables usuelles de la société, ainsi que le démarquage financier entre le vendeur et l’acheteur.

Toujours d’un point de vue fiscal, les parties souhaiteront souvent conclure une transaction avant le dépôt d'un budget fédéral ou provincial, en anticipation de changements pouvant influencer le résultat net de la transaction.

Dans l’échéancier présenté, la planification fiscale débute dans les 6 mois précédant la conclusion de la lettre d’intention. Cette approche ne représente toutefois pas le scénario idéal, puisque certaines mesures fiscales nécessitent une préparation bien en amont du processus de vente.

« Bien que la détermination de la transaction la plus avantageuse fiscalement devra être effectuée durant le processus de vente, il est important de revoir la structure de détention de l’entreprise le plus tôt possible. Cette revue permettra de mettre en place tous les éléments requis afin de minimiser les impôts au moment de la vente. Par exemple, afin de bénéficier de la déduction pour gain en capital, la mise en place d’un mécanisme de distribution des surplus peut être requis afin de respecter certains tests d’actifs applicables sur la période de 2 ans précédant la vente. »

- Marc-André Godard, associé responsable de l’équipe de fiscalité chez BCF

L'un des motifs pour lequel un vendeur souhaite conclure sa transaction dans un délai raisonnablement rapide est le maintien de la confidentialité de la transaction. Une fuite d’informations sur une transaction potentielle peut avoir des effets néfastes sur une entreprise, soit une démobilisation et un départ des employés, une perte de clients ou de fournisseurs et un stress inutile pour l’entrepreneur qui souhaite prendre soin de ses ressources et de l'image de son entreprise.

L'annonce officielle de la vente de son entreprise est souvent le moment le plus stressant pour un vendeur. Il est donc préférable d’éviter que cette annonce survienne alors que les négociations sont toujours en cours.

La question suivante mérite d’être soulevée : le vendeur n'est-il pas protégé par l’entente de confidentialité? Le défi réside dans le fait que les conséquences d’indiscrétions, bien que désagréables à subir, ne justifieront généralement pas d’entrer en conflit avec l’acheteur, de compromettre la transaction et encore moins d’investir les sommes requises dans un recours contre l’acheteur.

L’échéancier type reflété ci-dessus n’inclut pas les suivis concernant le financement de l’acheteur. Un suivi diligent est toutefois recommandé – le niveau de prudence variant selon le profil de l’acheteur impliqué – à tout vendeur souhaitant procéder à une clôture dans le délai visé.

Plusieurs entrepreneurs sont surpris par l'intensité de l’implication requise de leur part et de leur équipe de direction dans le cadre d’une vente d’entreprise. Tout en assurant la continuité des affaires, leur disponibilité sera grandement sollicitée tout au long du processus de vente, de la vérification diligente jusqu'à la négociation des points clés de leur transaction.

Parmi les ressources les plus sollicitées, le vice-président aux finances joue généralement un rôle central. L'information qu’il contrôle sera nécessaire non seulement dans le cadre de la vérification diligente, mais également dans l'analyse et la compréhension des impacts pratiques des ajustements financiers applicables à la transaction.

Lors de la sélection du conseiller juridique qui vous appuiera dans votre transaction, sa disponibilité et sa capacité à réagir rapidement constituent des éléments essentiels. Non seulement les différents acteurs de votre transaction s'attendront à un temps de réaction rapide de sa part (en matière de fusions et acquisitions, un retour d'appel ou une réponse à un courriel après 24 h semble une éternité), mais vous souhaiterez être en interaction avec vos conseillers sur une base très fréquente (à l'intérieur d'une même journée).

Par ailleurs, le temps demeure encore la mesure la plus fréquente pour établir les honoraires payables à vos avocats. Un conseiller juridique expérimenté en fusions et acquisitions devrait être en mesure de vous présenter un estimé des honoraires applicables à votre transaction, particulièrement si vous êtes l'acquéreur (puisque, de façon générale, l'acquéreur contrôle davantage le processus), mais également si vous êtes le vendeur.

Il sera en mesure de le faire avec plus de précision après la conclusion d'une lettre d'intention, car les paramètres de la transaction seront davantage définis. Comme certaines variables se définissent parfois au cours d'une transaction, un estimé budgétaire comportera certaines réserves, mais votre conseiller devrait vous présenter un budget qui tient compte d'aléas usuels à une transaction.

L’une des toutes premières questions soulevées dans une réflexion de vente d’entreprise est la suivante : est-ce le bon temps pour vendre mon entreprise?

Voici la réponse de Christine Pouliot, Vice-présidente et associée directrice pour le Québec et l’Est du Canada de PWC Canada :

« Bien qu'il soit difficile de choisir le meilleur moment pour vendre son entreprise, ce "timing repose tout de même sur trois éléments clés :

Ces trois éléments devraient être considérés lorsque les actionnaires d'une entreprise réfléchissent à une transaction de vente. »

Pour toute question concernant la vente de votre entreprise, n’hésitez pas à communiquer avec Nathalie Gagnon, Cheffe du groupe de droit des affaires, bureau de Montréal, associée et avocate en fusions et acquisitions.