Sommaire exécutifs

Mar 2, 2020

0 min à lire

En effet, entre 65 % et 70 % des nouveaux émetteurs listés sur les marchés boursiers précédemment mentionnés, notamment sur le CSE, l’ont effectué par l’entremise d’une PCI [1]. C’est notamment le cas de nombreuses sociétés œuvrant dans le domaine du cannabis, tant canadiennes qu’américaines, depuis sa légalisation à l’automne 2018 et notamment sur le CSE, place boursière à l’origine plus clémente au listing de sociétés œuvrant dans ce domaine particulier [2].

À titre d’exemple, entre 2016 et le mois d’août 2019, 85 nouveaux listings sur le CSE se sont fait par voie de PAPE contre 163 par voie de PCI ou listing par prospectus sans placement [3], dont il sera fait l’étude au sein d’une prochaine publication.

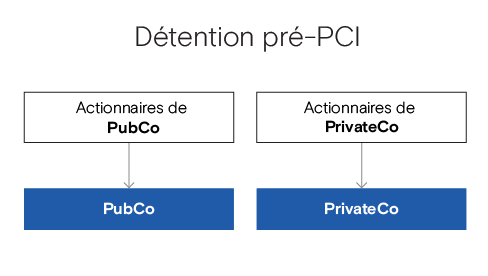

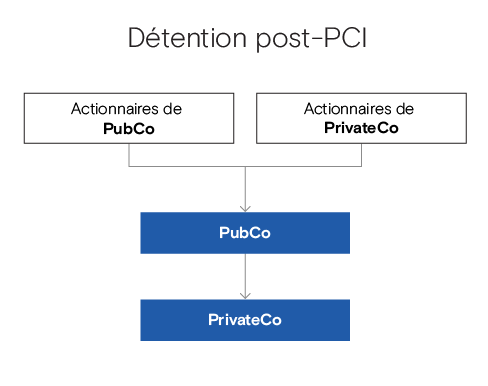

Une PCI est une transaction au cours de laquelle une société listée sur un marché boursier (« PubCo ») ayant peu ou pas d’actifs acquiert l’ensemble des actions d’une société privée ayant des actifs ou des opérations substantielles (« PrivateCo »). Cette acquisition va ainsi se faire par l’émission d’actions du capital de PubCo aux actionnaires de PrivateCo en échange des actions que ceux-ci détiennent dans le capital de PrivateCo, le tout prenant en compte un ratio d’échange fondé sur la valeur des actifs ou des opérations de PrivateCo. Une telle transaction se fera ainsi le plus souvent par voie d’échange d’actions, fusion ou encore arrangement, en fonction de la structure fiscale la plus appropriée à la transaction envisagée.

Le résultat de cette transaction est ainsi de rendre indirectement PrivateCo publique. En effet, PubCo, tout en restant listée sur le marché boursier en question, détient désormais les actifs ou les opérations de PrivateCo, mais a subi un changement de contrôle de PubCo, car les actionnaires de PrivateCo vont généralement détenir une participation majoritaire (un bloc de contrôle d’au minimum 20 %) dans PubCo suivant la clôture de la PCI et la composition du conseil d’administration sera vraisemblablement changée pour refléter ce changement de contrôle.

Malgré ces inconvénients, dans l’ensemble, la procédure de PCI est une méthode relativement rapide et efficace afin d’accéder aux marchés de capitaux.

Bien qu'il soit en théorie possible de terminer une PCI en trois à quatre mois dans des conditions idéales, un calendrier plus réaliste et prenant notamment en compte certains retards minimes, serait de six mois ou plus. Les éléments causant un retard et à prendre en compte ici incluent notamment le temps nécessaire pour trouver le véhicule public approprié, la conduite de la vérification diligente pour chacune des parties, le temps nécessaire afin de tenir une potentielle assemblée des actionnaires de la société publique ou encore l'obtention des états financiers audités pour la société privée.

Nos professionnels sont à votre disposition pour vous conseiller et vous assister dans un tel processus, car il est primordial pour toute société envisageant de compléter une PCI de s’y préparer adéquatement afin de cerner l’ensemble des problématiques afférentes à une telle opération, notamment dans les domaines corporatifs et des valeurs mobilières mais également en matière fiscale.

[1] Source : GoPublicInCanada.com [2] 193 sociétés listées sur le CSE œuvrent dans le domaine du cannabis contre 15 sur le TSX et 33 sur le TSXV (Source : cse.com – CSE Canna List / mjobserver.com) [3] Source : CSE Report August 2019

Pour découvrir quelles stratégies de croissance privilégier face aux investisseurs étrangers, participez à notre Forum stratégique sur les investissements étrangers.

Découvrez cet événement